當公司持有其他公司股權時,該注意哪些事項?

- 2024年12月18日

- 讀畢需時 3 分鐘

隨著事業的成長,業主們慢慢會有多角化的經營,開始擁有多家公司,今天介紹的主題是,當公司持有其他公司股權時,不同的持有目的及持股比例,會計上應如何認列? 要歸類於金融資產呢? 還是權益法投資? 一開始購買股權的手續費,在會計上該如何處理?財務報表上與現金流量會有甚麼影響?是否會有隱藏的稅務負擔呢? 在企業會計準則第15號(EAS15號)現行規範下,本文將依序說明,非上市櫃公司在持有其他公司股權時可能會遇到的狀況及風險。

文章摘要

一、金融資產分類

二、公允價值評價

三、採權益法之投資介紹

四、認列與衡量彙總比較

五、相關分類範例

六、總結

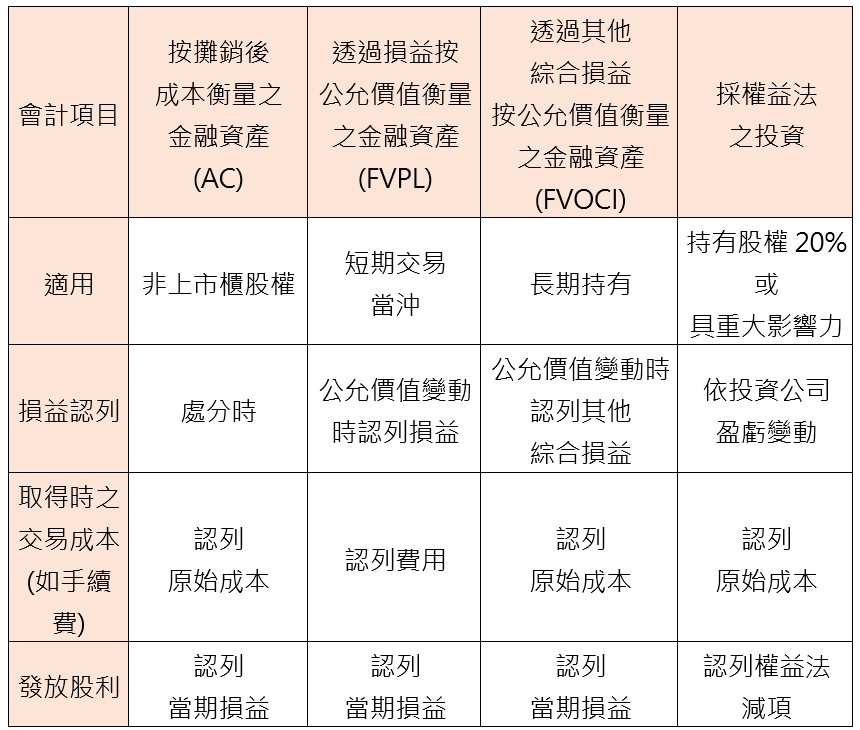

一、金融資產分類

按攤銷後成本衡量之金融資產(AC):

不做評價調整,入帳時需指定未來認列損益時,為損益或其他綜合損益,決定後不可再調整。

透過損益按公允價值衡量之金融資產(FVPL):

依公允價值評價,損益計入損益表。

透過其他綜合損益按公允價值衡量之金融資產(FVOCI)

依公允價值評價,損益入其他綜合損益,不計入損益表,於處分時結轉『其他綜合損益之未實現損益』至保留盈餘。

二、公允價值評價

當遇到年底或處分時,會計帳上需要進行評價認列,將金融資產的價值調整至公允價值。

透過損益按公允價值衡量之金融資產(FVPL)

借:透過損益按公允價值衡量之金融資產-評價調整 100

貸: 透過損益按公允價值衡量之金融資產評價利益 100

過其他綜合損益按公允價值衡量之金融資產(FVOCI)

借:透過其他綜合損益按公允價值衡量之金融資產-評價調整 100

貸:透過其他綜合損益按公允價值衡量之未實現損益 100

三、採權益法之投資介紹

如公司持有之其他公司股權,且具有重大影響力,則需認列為採權益法之投資。因與投資標的經營密切相關,故採用權益法後,認列投資收益的時點為投資標的公司公佈損益時,而投資標的發放現金股利時,視同投資資產收回,故採權益法之投資會減少。

何謂重大影響力?有以下兩點判斷要素

直接或間接持股超過20%。間接包含子公司及關係人持股。

對該公司有實質控制權力,如公司負責人為同一人,則通常也會被會計師要求採權益法認列。

四、認列與衡量彙總比較

五、相關分類範例

未上市櫃股票,為成本衡量之金融資產,需先選擇損益分類,且未來不可重分類。由於不須評價公允價值,因此建議可採『透過損益按公允價值衡量之金融資產』,於未來處分時損益認列至損益表。但持有之未上市櫃股票,在可預期之未來很有可能上市櫃時,建議採『透過其他綜合損益按公允價值衡量之金融資產』衡量,避免如未來順利上市櫃時,有評價利益時,如當期盈餘未分配,則會加徵未分配盈餘稅。

上市櫃股票,如短期交易目的持有,有認列損益與現金流入同期,較不會發生有盈餘,但無現金可盈餘分配的情形,造成需加徵未分配盈餘稅。如持有期間非交易目的持有,則建議採透過其他綜合損益按公允價值衡量之金融資產衡量,以避免損益認列及實際處分股票而產生現金流入的時間不同,而須面臨未分配盈餘稅。

六、 總結

經過以上分類介紹,相信大家已經有初步的認識,在購買其他公司股權前,除了原本的投資目的,可以先行瞭解依不同金融商品,可能後續會遇到的會計認列及後續現金流的安排,並與會計師討論,由前期的投資目的決策,到實際投資後的會計認列,至後續損益認列的稅務負擔及現金流安排,都可以有更完整的規劃,讓公司的經營能夠更加有效率,並順利達到原本投資計畫的目的。

作者:

陳吳柏霖 會計師

現職:

叡上合署會計師事務所 會計師

會計師全聯會ESG永續發展委員會 委員

新北市經發局 輪值會計師

利愛電氣(股)公司 顧問

上海利富電機有限公司 顧問

經歷:

億豐綜合工業(股)公司 財會經理(三豐)

中美生技醫藥(股)公司 財會副理

勤業眾信聯合會計師事務所 組長

LINE:chenwupolin

IG:edison.cpa